![]()

达里奥:大多数投网页版SF传奇资者要尽量回避减少主动投资

时间:2018-10-07 13:05 点击:次

线索Clues | 理性投资

2月26日,全球最大对冲基金桥水(Bridgewater)创始人瑞-达里奥(Ray Dalio)开启了他新的一次中国行。这位投资大师此番行程主要公开活动为推广其《原则》(Principles)一书。点此查看达里奥的官方微博。

桥水创立于1975年,该公司中国区总裁王沿2016年底曾介绍,桥水资产管理规模约1600亿美元,有230个左右的机构投资者。

美联储前主席保罗-沃尔克曾评价说,达里奥的桥水基金“(对经济的)统计与分析有时比美联储的更靠谱。”

达里奥此行紧凑,演讲或接受采访均诚意满满,有问必答。《线索Clues》最关注达里奥阐述其投资方面的“原则”。以下为汇总整理。除了备注,其余均根据实录整理。

瑞-达里奥:现在我与大家分享一些普世、永恒的关系,不管是哪个市场和国家都有一些普世性的永恒的规则。

(编者注:达里奥在回答海通证券研究所所长路颖有关“喜欢读什么类型的研究报告”问题时表示,“我觉得有的时候人们只关注微观的事情,但是不会退一步看宏观层面,进行概括性的分析和总结。我觉得如果有这样比较宏观的视角是我喜欢的。”)

首先是有四大力量决定经济走势。

第一是生产率,也就是说大家要不断的学习,不断的进步,在生产过程当中学习和进步就会提高我们的生产率,而这样的进步,这样新获得的知识是非常重要的,也可以在一段的时间内决定我们进化的速度。

其次是短期债务周期,换句话说有衰退,然后有扩张,之后会有货币政策紧缩。这是一个周期。需求来自于货币和财政两块,如果是在衰退过程中,央行就会往市场注入流动性,在央行做了一系列动作之后,经济就会进一步发展,需求就会上升,因此会有越来越高的产量,然后就需要紧缩,往回走一点。

无论什么样的资产组合,你要买入的时候都是在经济见底的时候,通胀下行的时候,有了刺激性的货币政策,使得经济可以往上推。有的时候你要是见顶了,你肯定是知道要踩刹车了,那这时候肯定不是你要买入的时候,那个时候是有一个很大变化的情况,这就是我们说的短期债务周期。

还有一个长期债务危机。紧缩之后又有刺激性政策,经济又增长了,你的负债对收入比又上升了。那这个基本上就是一个周期,它不可能一路再往下走,因为利率会变成0,利率是0的话基本上就不能再走了,你必须要再印发货币。这也是一个周期。

第四大力量就是政治因素。政治因素有的时候影响力不是很大,可能有的时候出现政治事件经济仍然可以运行,但是有的时候影响力比较大了。就像美国刚刚经历的税务改革,可能会改变整个经济宏观上的格局,改变相应的监管。如果投资于股市和其他地方,都是取决于未来现金流的,如果改变了这方面的一切现金流总供应,那么肯定会有一定的变化。

我们现在说三大重要均衡。从长期来说,债务增长必须与偿债所需的收入增速相当,这是第一个均衡。

第二个均衡,经济产能利用率。它不可以太高,如果太高就会有通胀和泡沫,也不能太低,否则就要永远经济衰退,这样会出现政治上等等一系列问题,所以必须要找到这样的均衡。

第三个均衡,股票的预期回报率,必须要高于债券的预期回报率,还要高于现金利息回报率。

这三点之间的关系如果出现了变化,就会有相关的风险溢价。

在这里有两大政策工具:第一个就是货币政策,和利率相关的,比如有紧缩的货币政策,短期的利率上升,就会导致预期回报上升,使得整个现金流发生一定变化。在这之后还有财政政策,指的是政府决定通过税收和支出等等方面的变化造成一系列经济影响。

所以,大家如果回过头想一想,整个经济就像一个永动机一样,里面一些实体经济的变化和资本市场的变化不断发生,如果大家想象美国以及整个周期晚期,从2008年开始一直到去年,利率一直在往下走,基本上到了非常低的水平,央行也有了15万亿美元的资产,使得预期回报率上升,然后慢慢就会有一系列变化。随着周期推进,开工率(operating rate)越来越高,各国央行都非常欢迎这样的事情。

但就像“你以70英里/小时(编者注:≈113公里/小时)的速度开车,直到接近前方缓慢行驶的半挂拖车,显然你要踩下刹车一样”。现在央行就要慢慢进行利率正常化,从而可以获得一个新的均衡,使得整个经济回到正常的状态,这也是一个永恒的普世的规则,无论处于哪个市场哪个国家都是如此。

投资原则

首先,理论价值,也就是预期价值。它是未来现金流的现值,也就是说,每个投资是整个现金的总和,对于未来现金流的一些调整,所以说这互相之间是有竞争性的。整个过程中我们必须预计未来的现金流,然后把它折算到现在的现值,并且把这几个因素之间形成一个关系,所以如果你把一个投资决策和另外一个投资决策之间相决策的话,你要考虑的就是这几个变量,这就是我们说的价值投资,这是我们刚才说的理论价值。

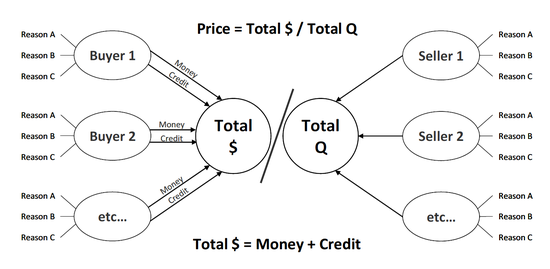

其次,实际价值。无论在什么情况下,它等于支出总量除以总的出售量,也就是说,如果你可以了解最大的买方是谁,不管是谁来进行支出,以及谁在什么地方支出最大,比如大宗商品,可能是股票可能是债券,你去看看他们采取的决策,然后去看看总的支出是多少,这是买方。然后你看卖方一共有多少出售的量。无论在什么情况下都可以了解实际价值。所以你必须要知道买方、卖方是谁,以及他们的动机是什么。