![]()

哪些发票必须在备注栏注明建筑项目地点与名称?

时间:2018-08-16 15:52 点击:次

关于建筑服务以及与之相关服务的发票是否必须在备注栏上注明建筑服务发生地与项目名称的问题,绝不仅仅是服务提供方单方面的问题,也不仅只是专门建房销售的房地产开发企业才应注意的,因为,营改增后的建筑服务涵盖的范围非常之广,而与之相关的其他服务更是难以尽数,几乎任何单位都有可能取得建筑服务或疑似建筑服务的发票,如支付固定电话、有线电视、宽带、水、电、燃气、暖气的安装费、初装费、开户费、扩容费以及类似收费时取得的发票。

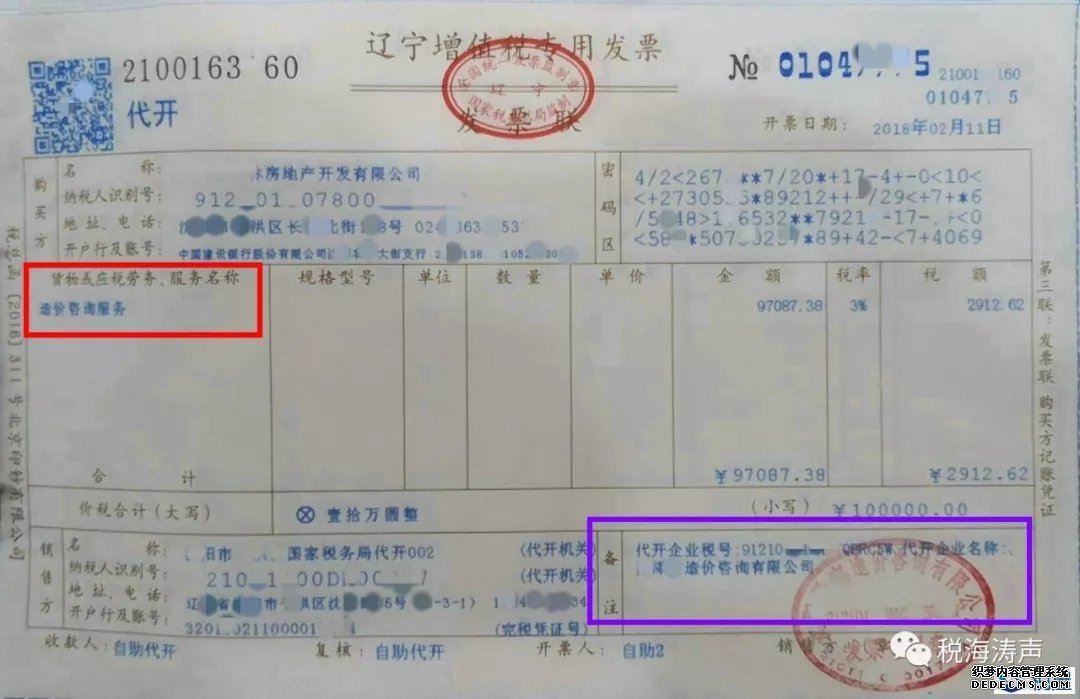

近日,就有网友发来了一张发票并询问:这张(造价咨询费用)发票的备注栏没有注明建筑服务发生地名称及项目名称,是否属于有效发票(能否作为扣税凭证抵扣进项税额、能否在计算土地增值税、企业所得税时扣除等)?我们能收取入账吗?

(上图为造价咨询服务发票)

而此前,也有网友询问诸如“房开企业的钻探、设计、审图等有关费用的发票必须要在备注栏注明建筑服务发生地县(市、区)名称及项目名称吗?”之类的问题。

本来已经很清晰的事情,缘何近期又再度成为很多人困惑的问题呢?

一、备注栏未注明建筑服务地点和项目名称的建筑服务发票为不符合规定的发票

究其缘由,自然与前段网传的对“备注栏注明事项”舍本求末的唬人“提示”、过度解读等不无关联,但主要还是缘于未能全面、准确的理解营改增后对建筑服务发票备注栏的特殊规定所致。

全行业推行营改增试点以来,相继对发票备注栏相关注明事项作了一些规定,本文涉及的问题,就是因为国家税务总局以2016年第70号公告发布的《国家税务总局关于营改增后土地增值税若干征管规定的公告》中规定,营改增后,土地增值税纳税人接受建筑安装服务,应取得在备注栏注明建筑服务发生地县(市、区)名称及项目名称的增值税发票(含普通发票和专用发票),否则不得计入土地增值税扣除项目金额。

而要说明的是,这并非首次作出这样的规定,早在2016年4月19日,国家税务总局《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)中就已对营改增后增值税发票开具相关事项作了规定,提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

可见,要求在建筑服务发票的备注栏注明“建筑服务发生地县(市、区)名称及项目名称”的规定,并非是建筑服务营改增实施一段时间之后才作出的补充规定,而是在实施以前就早已经明确了的开票规定。自然,这也就是发票取得方日后取得符合规定的发票的若干应符合的“规定”之一。

对于房地产开发企业等建设方(发包方)接受建筑安装服务取得的,开票方未按要求在备注栏注明“建筑服务发生地县(市、区)名称及项目名称”的增值税发票,计算土地增值税时不得计入土地增值税扣除项目金额,这是很明确的事情了,那么,取得此类不符合开票规定的发票,能否作为企业所得税的税前扣除凭证呢?又能否作为从销项税额中抵扣进项税额的有效增值税扣税凭证呢?笔者认为是不行的。

(为紧扣本文主旨,对纳税人取得不符合国家税务总局有关规定的发票,能否作为企业所得税扣除凭证、增值税扣税凭证的问题在此不作赘述,相信读者会有自己的判别)

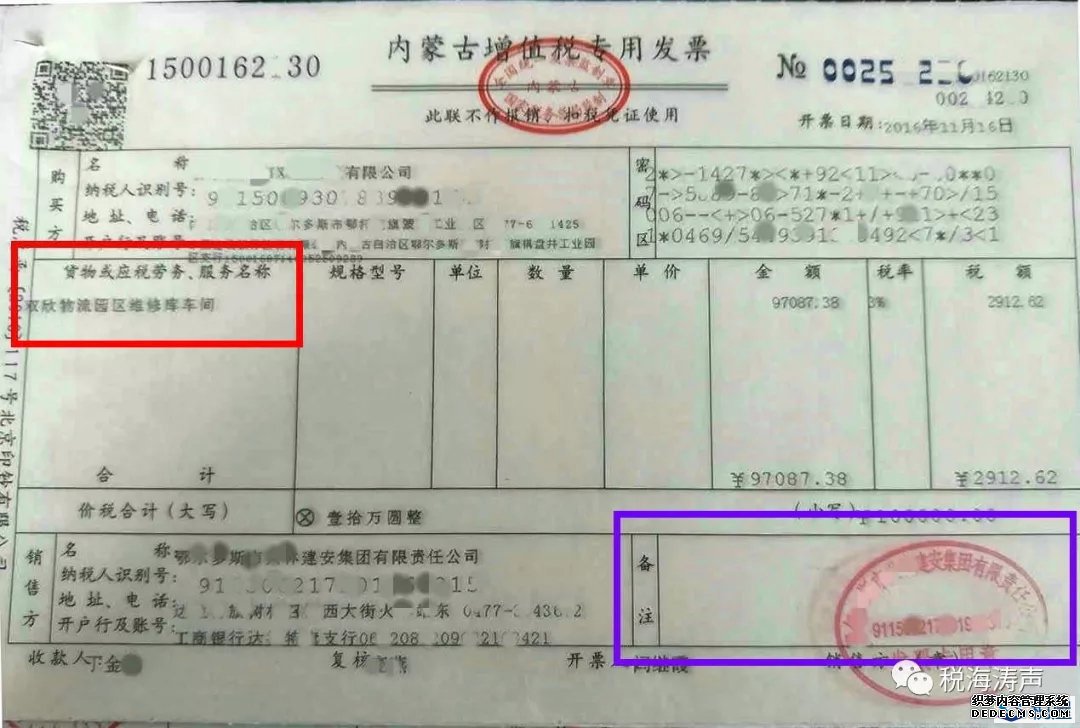

(上图为备注栏无任何信息的建筑服务发票)

二、并非所有与建筑服务项目相关的业务都需要在发票的备注栏上注明相关信息

有关建筑服务发票备注栏应注明建筑服务地点和项目名称这个事项,对于房地产开发企业以及其他建设单位等受票方,对于提供建筑服务以及提供与建筑工程相关业务的其他企业等开票方,有个很重要的问题需要厘清,那就是究竟哪些业务的发票备注栏才需要注明建筑服务地点和项目名称。

可以明确的说,并非与建筑工程相关的所有经济业务的发票都需要在备注栏上注明建筑服务的发生地点和项目名称。

我们先回顾一下相关文件规定,国家税务总局2016年第70号公告是这样表述的,“接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额”;国家税务总局2016年第23号公告也是明确表述,“提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称”。

据此,现行税收政策规定必须在备注栏上注明建筑服务发生地县(市、区)名称及项目名称的增值税发票,只限于“建筑服务”发票。也就是,传奇sf页游,开票方提供各项建筑服务所开具的增值税发票,才须在发票的备注栏上注明建筑服务发生地县(市、区)名称及项目名称。至于其他虽与建筑安装工程有关联但不属于“建筑服务”的业务,开具的增值税发票并不需要在备注栏上注明建筑服务发生地点和项目名称。

三、营改增后建筑服务具体包括哪些项目

那么,营改增后的建筑服务究竟包括哪些项目呢?

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

具体来讲,工程服务是指:新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

安装服务是指:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。

修缮服务是指:对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。

装饰服务是指:对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。