![]()

全球原油市传奇页游SF场仍SF传奇变态版

时间:2019-11-03 10:07 点击:次

页岩油供应崛起叠加需求增速存疑

A2019年上半年回顾

2019年上半年,SC原油期货从380.8元/桶涨至443.5元/桶,涨幅16.5%;Brent原油期货从54.15美元/桶涨至64.55美元/桶,涨幅19.2%;WTI原油期货从45.8美元/桶涨至58.2美元/桶,涨幅27.1%。

整体而言,2019年上半年,油价呈现先扬后抑格局。年初以来,沙特主动超额减产,委内瑞拉内乱局势加剧而持续非自愿减产,加之美国对伊朗原油制裁给予的豁免权即将到期,美伊关系持续紧张,供应端给予了油价强力支持,同时全球整体经济增长担忧虽然仍存,但中美现缓和迹象,令市场前期悲观预期得到修复,亦为油价上行创造了有利环境,油价一度表现强势。

进入5月,地缘冲突并未进一步恶化,而持续走高的油价反倒引发了市场对OPEC减产协议松动的担忧,再加上美国亦出现炼厂开工低迷、原油库存积累的状况,同时国际贸易关系紧张,愈发悲观的经济前景令市场对原油需求的担忧逐渐升温,油价承压走低。

随后进入6月,宏观环境边际改善,地缘冲突事件不断,EIA原油库存由增到减,油价得到一定的修复,进入振荡调整期。

回顾来看,2019年上半年,WTI与Brent原油期货的净多头寸整体呈现先扬后抑的格局,与油价走势基本一致,而对比往年,年初净多头寸处于5年区间的最下沿,接近极度悲观区域,但随后一路回升至5年区间内部,而5月随着油价的回调,多头情绪再度回撤至5年区间的最下沿,前期的多头挤出效应进一步施压于油价,亦对油价形成了拖累。

B主线之一:OPEC+减产

OPEC减产边际效应削弱

2018年12月7日,OPEC与非OPEC主要产油国达成一致,于2019年1―6月共同减产120万桶/日,其中OPEC减产80万桶/日,非OPEC减产40万桶/日。自2019年2月以来,OPEC减产执行率就超过100%,截至5月,减产执行率高达151%,减产执行情况良好,但需要注意的是,5月伊拉克、阿联酋和科威特等国均有不同程度增产,OPEC内部出现了分歧。

经历了数周讨论,在刚刚结束的7月会议上,OPEC+决定延长减产9个月,并维持去年12月制定的减产限额,其中伊朗、利比亚、委内瑞拉具有豁免权。当然此次会议还是有不一样的地方的,OPEC一改此前将全球原油库存降至5年均值的措辞,转而表示正寻求将库存降至2010―2014年的水平,当前OECD库存水平已经降至5年均值下方,而要达到新要求则仍要继续下滑2.4亿桶左右,这也就变相要求OPEC提高其减产的目标,但在维持减产限额的前提下,这一目标的约束力存疑,达成难度较高。

总的来说,新协议可以说是缺乏新意,维持原减产额度实际上给予了那些超额减产的国家以增产的空间,而维持减产这一举措本身,实际上也令市场担心OPEC是由于需求前景不佳而不得不减产。在这样的情况下,减产对于油市的提振作用预计明显弱于上半年。

沙特超额减产能否延续

自2019年1月以来,沙特带头超预期执行减产任务,5月,沙特产量已下降至969万桶/日,减产目标执行率进一步上升至293%。当前,沙特实际减产94万桶/日,而减产限额为32万桶/日,超额减产62万桶/日,也就是说,在下半年沙特完全可以在减产限额内进行增产,最大可增产62万桶/日,而这一增量完全可以弥补由于伊朗被制裁带来的原油供应减少。

俄罗斯减产动力不足

虽然俄罗斯是非OPEC产油国对限产协议积极拥护的代表,但事实上自2019年年初以来,俄罗斯减产积极性一直不高,仅在5月首次基本实现OPEC+产量减少目标,而这还是由其通向东欧和中欧炼油厂的运输管道污染所致。而下半年,随着运油管道污染问题的逐步解决,这一部分减少量或消失殆尽,未来俄罗斯对于市场份额的诉求以及原油市场战略部署的目的将一直成为其严格执行减产的阻力。

C主线之二:美国主导下的油市

美国原油产量维持增长

今年上半年,美国原油产量仍保持稳健增长的势头,但增幅有所放缓,截至6月28日当周,美国原油产量为1220万桶/日,较年初增加50万桶/日。EIA在6月11日公布的月报显示,2019年美国原油产量将增加136万桶/日,至1232万桶/日,较之前的预估下调14万桶/日;但EIA预计2020年美国原油产量将增加9.4万桶/日,较之前的预估上浮1000桶/日。

截至6月28日当周,美国活跃钻机数793座,处历史相对高位,而Permian地区的钻机数占比为55.6%,位居高位水平。

2018年以来,全美DUC(已钻探但未完成井)整体呈现大幅上行趋势,仅从2019年3月开始出现了小幅回落,截至2019年5月,全美DUC已超过8200座,然Permian地区DUC则一路飙升至了3900余座,随着2019年下半年管道产能大规模投放,这些DUC,尤其是Permian地区DUC有望迅速转为完井,也就意味着美国原油进一步增产不远了。

2018年6月开始,Permian地区管道运输出现了明显的瓶颈,MEH-Midland价差一度飙升,这也令美国原油增产出现了停滞,随后9月开始,Sunrise管道投产预期令两者价差逐步回落至正常区间,美国原油产量亦恢复增长趋势。

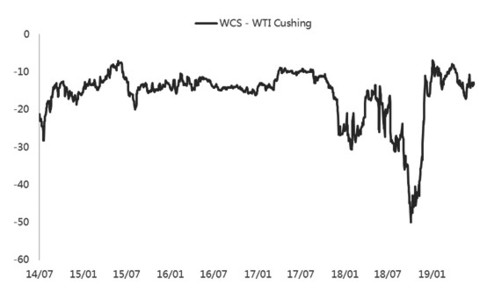

图为WCS相对WTI贴水走势

2019年下半年,Permian地区将会迎来投产高峰,总计约会增加264万桶/日通往美湾地区港口的管道运力,增幅有望超过同时段Permian地区原油产量的增长,大幅缓解运输瓶颈,来自美国原油的供应压力增加。

与主要产区管道运力增加相呼应的,是美国出口能力的提高。当前美国港口出口能力大约在400万桶/天水平,据彭博数据,CorpusChristi港口出口能力预计在今年翻倍至240万桶/天,在2021年增加至320万桶/天,在管道运输瓶颈缓解与出口能力提升的共同作用下,Permian地区原油外输瓶颈解除,也就意味着美国原油外输其他国家的路径拓宽。

加拿大产量或有所恢复

2018年年底,运输瓶颈导致加拿大WCS相对WTI原油期货贴水接近50美元,引发了其后阿尔伯塔省的主动减产。而下半年运力方面,政府表示不会在2019年10月总理大选前作出关于Tranmountain能否扩建的决议,运力扩建计划搁置,然值得欣慰的是Enbridge表示计划在年底实现13.5万桶/日的管道运力增加,部分缓解加拿大运力压力,加拿大原油产量或有所恢复。

D主线之三:地缘政治

美伊局势不断升级

2019年4月下旬,美国政府宣布不再对8个国家和地区进口伊朗原油予以豁免,此后中东紧张局势不断加剧。6月,美国财政部宣布对伊朗最大的石化企业波斯湾石化工业公司(PGPIC)及其39家子公司实施制裁,伊朗方面则主要采取终止履行伊核协议部分条款的方式加以反制。

截至2019年6月,伊朗原油产量为228万桶/日,较上月暴跌10万桶/日;伊朗原油出口下滑至了29.6万桶/日,虽并未降为零,但5月开始印度停止进口伊朗原油,目前仅剩中国仍在进口伊朗原油,伊朗原油出口形势不容乐观。